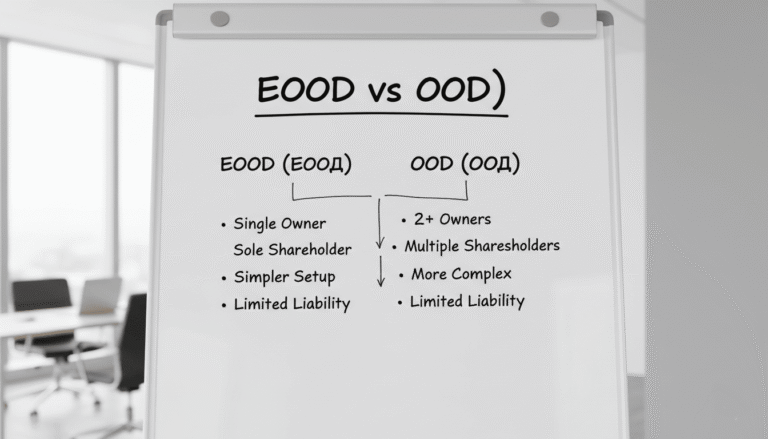

Avec une EOOD (SARL unipersonnelle bulgare), vous avez deux leviers pour vous rémunérer : le salaire et les dividendes. La bonne nouvelle, c’est que la Bulgarie permet de combiner les deux pour obtenir une pression fiscale globale parmi les plus basses de l’Union européenne. Concrètement, en vous versant un salaire au minimum et en complétant par des dividendes taxés à 5%, vous pouvez descendre à une charge fiscale totale d’environ 14,5% sur vos bénéfices. Mais pour que ce montage fonctionne, il faut comprendre les règles, les conditions de distribution, et surtout les pièges liés à la résidence fiscale.

Voici comment ça fonctionne, avec des simulations chiffrées et les erreurs à éviter.

Comment fonctionne la rémunération dans une EOOD bulgare ?

En tant que propriétaire et gérant de votre EOOD, vous avez deux statuts possibles pour vous rémunérer :

Gérant salarié (avec contrat de travail) : vous vous versez un salaire mensuel soumis aux cotisations sociales et à l’impôt sur le revenu de 10%. Les cotisations sociales totales s’élèvent à environ 32,7% du salaire brut (part employeur + part salarié). En contrepartie, vous ouvrez des droits sociaux (retraite, maladie) et pouvez déduire vos frais professionnels : déplacements, matériel informatique, téléphone, etc.

Gérant non salarié (sans contrat) : vous ne vous versez pas de salaire, mais vous devez quand même payer des cotisations sociales minimales. En 2026, comptez environ 200-220€ par mois de cotisations sur une base minimale d’environ 605-620€. Vous ne pouvez pas déduire les frais du représentant (voyages, repas) sans contrat de travail.

La différence clé : le gérant salarié paie plus de cotisations, mais accède à la déductibilité des frais et à une couverture sociale complète. Le gérant non salarié paie moins de charges fixes, mais perd la déductibilité de certains frais professionnels.

Salaire ou dividendes : quelle différence fiscale en Bulgarie ?

Le choix entre salaire et dividendes n’est pas qu’une question de préférence. Les deux sont taxés différemment, et c’est cette différence qui crée l’opportunité d’optimisation.

| Critère | Salaire | Dividendes |

|---|---|---|

| Impôt | 10% flat tax sur le revenu | 5% retenue à la source |

| Cotisations sociales | ~32,7% (employeur + salarié) | 0% |

| IS préalable | Non (le salaire est une charge déductible) | 10% sur le bénéfice avant distribution |

| Droits sociaux | Oui (retraite, maladie, chômage) | Non |

| Déductibilité frais | Oui (déplacements, matériel, etc.) | Non applicable |

L’avantage des dividendes est clair : pas de cotisations sociales. Mais ils sont distribués après paiement de l’IS à 10%. Le salaire, lui, est une charge déductible du résultat imposable. C’est pourquoi la combinaison des deux est plus efficace que l’un ou l’autre seul.

Simulation : combien vous reste-t-il réellement dans la poche ?

Prenons un bénéfice brut de 100 000€ dans votre EOOD bulgare et comparons trois stratégies de rémunération pour un résident fiscal bulgare.

Scénario 1 : 100% salaire

Vous vous versez la totalité en salaire. Les cotisations sociales sont plafonnées (plafond mensuel de 3 900 BGN en 2025, soit environ 1 995€/mois). Au-delà du plafond, seul l’impôt sur le revenu de 10% s’applique. Résultat estimé : après cotisations et impôt sur le revenu, il vous reste environ 72 000 à 75 000€ nets. L’avantage : tous vos droits sociaux sont couverts et vos frais professionnels sont déductibles.

Scénario 2 : 100% dividendes (gérant non salarié)

Vous ne vous versez aucun salaire. L’EOOD paie 10% d’IS sur les 100 000€, soit 10 000€. Il reste 90 000€ distribuables. Après la retenue de 5% sur les dividendes (4 500€), vous percevez 85 500€ nets. Vous payez en plus vos cotisations sociales minimales de gérant (~200€/mois, soit ~2 400€/an). Net final : environ 83 000€. La contrepartie : pas de déductibilité des frais du représentant, et une couverture sociale réduite.

Scénario 3 : combo salaire minimum + dividendes (stratégie optimisée)

Vous vous versez un salaire mensuel au minimum (environ 480€ brut en 2025, soit ~5 760€/an). Ce salaire est une charge déductible. Le bénéfice imposable passe à environ 94 240€ (après déduction du salaire brut et des cotisations patronales). L’IS de 10% = ~9 424€. Reste distribuable : ~84 816€. Retenue de 5% = ~4 241€. Dividendes nets : ~80 575€. Ajoutez votre salaire net (~4 300€/an après cotisations et impôt). Total net : environ 84 800€. Vous conservez vos droits sociaux de base et la déductibilité des frais.

| Stratégie | Net perçu (sur 100 000€) | Pression fiscale globale |

|---|---|---|

| 100% salaire | ~73 000€ | ~27% |

| 100% dividendes | ~83 000€ | ~17% |

| Combo salaire min + dividendes | ~84 800€ | ~15,2% |

Le combo est le plus avantageux parce que le salaire réduit l’assiette de l’IS (charge déductible), tout en maintenant les dividendes à un niveau élevé avec leur taxation réduite à 5%. À titre de comparaison, un dirigeant de SARL en France avec le même bénéfice conserverait entre 51 000 et 56 000€ après impôts et charges.

Les conditions pour distribuer des dividendes en Bulgarie

Vous ne pouvez pas distribuer vos dividendes quand vous voulez. La loi bulgare impose plusieurs conditions préalables :

1. L’exercice comptable doit être clôturé. Le Rapport Financier Annuel (RFA) doit être complété et validé. Concrètement, les dividendes de l’année N ne sont distribuables qu’après la soumission du rapport auprès du Registre du commerce (Агенция по вписванията).

2. L’IS de 10% doit être payé. La distribution ne peut intervenir qu’une fois l’impôt sur les bénéfices acquitté auprès de la NRA (National Revenue Agency).

3. Une résolution du propriétaire unique doit être rédigée. En EOOD, c’est vous qui décidez seul, mais le document doit préciser le montant, la date et le mode de paiement (virement bancaire ou espèces jusqu’à 10 000 BGN).

4. La retenue de 5% doit être versée par la société à la NRA avant la fin du mois suivant le trimestre où la décision de distribution a été prise. Un retard expose à des sanctions pécuniaires.

Point positif : il n’y a aucune limite de fréquence. Vous pouvez distribuer des dividendes plusieurs fois par an, tant que les conditions sont remplies. Et rien ne vous oblige à distribuer : vous pouvez conserver les bénéfices dans la société pour les années suivantes.

Ce que les blogs ne vous disent pas sur les dividendes en EOOD

La plupart des articles sur les dividendes en Bulgarie s’arrêtent au calcul « 10% IS + 5% dividendes = 14,5% ». La réalité est plus nuancée.

La convention fiscale franco-bulgare

Cette convention (signée en 1987, révisée en 2010) prévoit que les dividendes peuvent faire l’objet d’une retenue de 5% en Bulgarie. Mais c’est le pays de résidence fiscale du bénéficiaire qui a le droit d’imposer en dernier ressort. Si votre centre des intérêts vitaux reste en France, le fisc français considérera que vous êtes redevable de l’impôt français, avec un simple crédit d’impôt pour la retenue bulgare.

le seuil de rentabilité

Autre point rarement mentionné : le seuil de rentabilité. Avec les frais incompressibles d’une EOOD (comptabilité, domiciliation, frais bancaires, cotisations sociales minimales), le montage n’est réellement intéressant qu’à partir d’environ 50 000€ de résultat avant impôt. En dessous, ces frais fixes représentent jusqu’à 15% de votre chiffre d’affaires, ce qui annule en partie l’avantage fiscal.

Dernière précision importante depuis le 1er janvier 2026 : la Bulgarie est passée à l’euro. Vos dividendes, vos factures et vos cotisations sont désormais libellés en euros, ce qui supprime le risque de change et simplifie les virements vers vos comptes européens.

FAQ

Peut-on se verser uniquement des dividendes sans salaire en EOOD ?

Oui, c’est légalement possible. Vous devez toutefois payer des cotisations sociales minimales en tant que gérant non salarié (environ 200-220€/mois en 2026). La contrepartie : vous perdez la déductibilité des frais professionnels du représentant et vos droits sociaux sont réduits.

Quand peut-on distribuer ses dividendes en Bulgarie ?

Après la clôture de l’exercice comptable, le paiement de l’IS à 10%, et la validation du Rapport Financier Annuel. Il n’y a pas de limite de fréquence : vous pouvez distribuer plusieurs fois par an une fois les conditions remplies.

Comment est calculée la retenue de 5% sur les dividendes ?

La retenue est calculée sur le montant brut des dividendes distribués. Elle est retenue et versée par la société (pas par vous personnellement) auprès de la NRA, avant la fin du mois suivant le trimestre de la décision de distribution.

Un non-résident bulgare paie-t-il plus d’impôts sur les dividendes ?

Oui. Si vous résidez fiscalement en France, vos dividendes bulgares seront soumis au PFU de 30% (ou au barème progressif si vous optez pour ce régime), avec un crédit d’impôt de 5% pour la retenue déjà payée en Bulgarie. La résidence fiscale bulgare est indispensable pour bénéficier de la taxation à 5% uniquement.

Le passage à l’euro en 2026 change-t-il la fiscalité des dividendes ?

Non, les taux restent identiques : 10% d’IS et 5% sur les dividendes. Le changement est pratique : vos dividendes sont désormais versés en euros, ce qui simplifie les transferts et supprime les frais de conversion.

À partir de quel chiffre d’affaires une EOOD bulgare est-elle rentable ?

En tenant compte des frais fixes (comptabilité : 150-300€/mois, domiciliation : 20-50€/mois, cotisations minimales, frais bancaires), le seuil se situe autour de 50 000€ de résultat annuel avant impôt. En dessous, les frais de structure grignotent l’avantage fiscal. Consultez notre page fiscalité en Bulgarie pour un cadrage complet.

Les informations de cet article sont données à titre indicatif et peuvent évoluer. La fiscalité et les démarches administratives dépendent de votre situation personnelle. Les simulations sont approximatives et ne tiennent pas compte de toutes les variables (frais réels, déductions spécifiques, conventions applicables). Consultez un professionnel avant toute décision.

Besoin d’un accompagnement ?

50 clients accompagnés · 30 sociétés créées · 4.8/5 Trustpilot

contact@vivre-en-bulgarie.fr · WhatsApp disponible